新NISAが2024年からスタートすることになったのですが、現行のNISAとどうかわるの?

始めるなら現行NISAと新NISAはどちらから始めるのがいいの?

このような疑問を解決する記事を書きました。

正直、わたしも最近まで新NISAと現行NISAの制度の違いがそんなに分かっておりませんでした。

ただ、いろんな解説記事やYouTubeを見て理解できたので、学んだことをわかりやすくまとめます!

この記事では、新NISAと現行NISAの違いを徹底比較して、どちらのNISAを始めるべきなのかをご紹介します。

今、新NISAと現行NISAで迷っている方、制度の違いを知りたい方は、最後までお読みください(^O^)/

この記事に書いている私は投資の専門家ではありませんので、参考資料などを見て個人的見解でまとめています。その点、ご理解いただけたら幸いです。

新NISAと現行NISAの違いを徹底比較

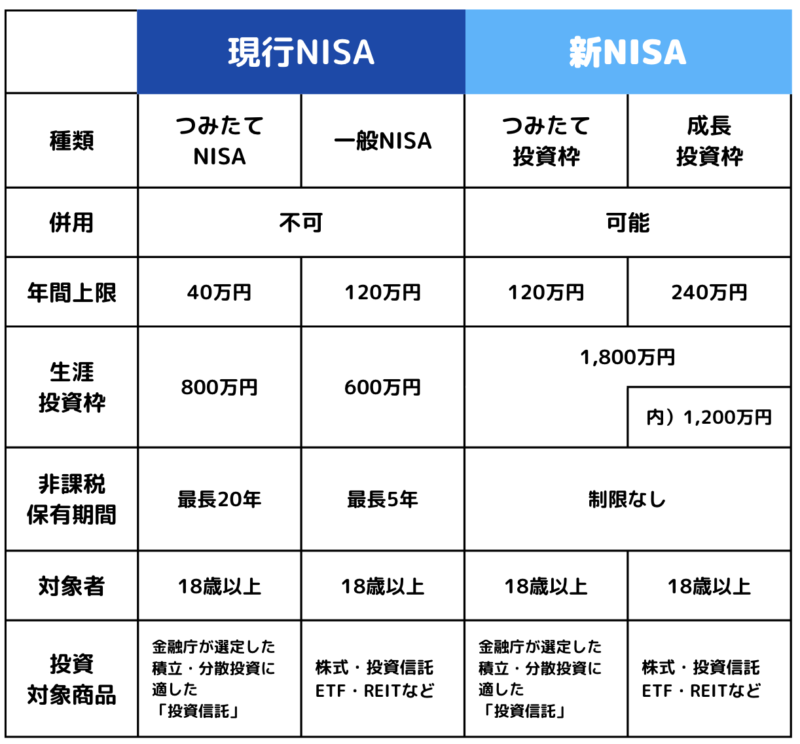

NISAと新NISAの違いは、以下のとおりです。

上記が新NISAと現行NISAの違いになるのですが、大きく変わる点は、以下の3つです。

- 非課税投資枠が拡大

- 非課税保有期間が無期限化

- 制度の併用可能

詳しく解説します。

非課税投資枠が拡大

新NISAでは、年間の非課税投資枠が1,800万円に拡大されます。

現行NISAの場合は、年間の非課税投資枠は80万円でしたが、新NISAではこの非課税投資枠が1,800万円と大幅に大きくなります。

これにより、より多くの資金を非課税で運用できるようになり、長期的な資産形成ができるということです。

それと投資枠ですが、「一般NISA」と「つみたてNISA」では、保有金融商品を売却しても非課税保有限度額の総枠が復活することはありませんでした。

だけど、新NISAでは保有金融商品を売却した場合、その金融商品を購入した時の費用分の枠を翌年に戻すことができるのです。

非課税保有期間が無期限化

現行NISAでは、「一般NISAは最長5年間」「つみたてNISAは最長20年間」の非課税保有期間が決まっていました。

新NISAでは、この非課税保有期間が無期限化されるということです。

この非課税保有期間の決まりがなくなることで、長期的に資産運用をして最大限に恩恵を受けることが可能となります。

制度の併用可能

現行NISAでは、一般NISAとつみたてNISAの併用はできませんでした。

ですが、新NISAでは「つみたて投資枠」と「成長投資枠」の2つの制度の併用が可能になりますので、年間360万円も非課税運用ができるようになります。

ですので、上手に併用させて柔軟な運用をすることができるのではないでしょうか。

それと、現行NISAと新NISAは併用することが可能です。

すでに現行NISAを保有している方は、「一般NISAは購入から5年間」「つみたてNISAは購入から20年間」非課税で保有できます。ただし、新NISAの口座にロールオーバーすることはできません。

つまり、現行NISAを今はじめておけば、投資枠が少し多く確保できるということになります。

現行NISAは2023年まででしたら、口座開設できますし買い付けも2023年12月いっぱいは可能です。

新NISAのメリット・デメリット

新NISAのメリット

制度の恒久化と、非課税保有期間の無期限化

「新NISA」は、いつからでも無期限で投資を始めることができます。非課税で投資商品を保有できる期間も「無期限」になりました。

現行NISA

つみたてNISA:20年間

一般NISA:5年間

新NISA

無期限

生涯にわたる非課税限度額は上限1,800万円

「新NISA」では、非課税限度額として成人一人あたり1,800万円まで投資することができます。

現行NISA

つみたてNISA:40万円/年(800万円)

一般NISA:120万円/年(600万円)

新NISA

つみたて投資枠:120万円/年

成長投資枠:240万円/年

(1,800万円うち、成長投資枠は1,200万円が上限)

「つみたて投資枠」と「成長投資枠」を併用できる

1,800万円までの非課税枠には、「つみたて投資枠」と「成長投資枠」があり、この2つを併用することができます。

ちなみに、現行の「一般NISA」と「つみたてNISA」とは分けて管理されます。現行の2つのNISAと「新NISA」は別々に管理されます。

新NISAのデメリット

未成年者は口座開設ができない

新NISAは、未成年者(18歳以上)は口座開設ができません。

ジュニアNISAが廃止になるから新NISAで口座開設というのは、18歳未満の場合は無理です。

損益通算や繰越控除はできない

新NISAでは、損益通算や繰越控除ができません。

- 損益通算とは、複数の取引の利益と損失を相殺して、課税額を減らすこと

- 繰越控除とは、損失を翌年以降の利益と相殺するもの

1,800万円を使い切るには必ずつみたて投資枠を利用しなければいけない

「新NISA」では、「成長投資枠」だけを利用しても非課税限度額1,800万円を使い切ることはできません。

1,800万円の投資枠を使い切りたい場合は、必ず「つみたて投資枠」と併用する必要があります。

新NISAと現行NISAはどちらから始めたら良い?

新NISAと現行NISAのどちらを選ぶかは、あなたの投資目的やライフスタイルによって変わってきます。

ただ、現行NISAは2023年いっぱいで終わってしまいます。

2024年以降に現行NISAの口座開設したいと思っても無理なんです。

もし、非課税投資枠を増やしたいと思っている場合は、2023年に現行NISAを始めるのがおすすめです。

新NISAと現行NISAのよくある質問

現行NISAはいつまで利用可能ですか?

現行NISAは、2023年末まで利用可能となります。2024年1月以降は、新NISAのみが利用できます。

2023年末までに現行NISAで新規投資した商品は、2024年以降も非課税で保有することができます。ただし、2024年以降に非課税運用期間が終了する場合、ロールオーバーはできないため、商品は課税口座に払い出されるか、商品を売却するかになります。

具体的には、以下の通りです。

- 一般NISA:2023年12月31日までの新規投資が対象

- つみたてNISA:2023年12月31日までの新規投資が対象

- ジュニアNISA:2023年12月31日までの新規投資が対象(新規口座開設は2023年9月末まで)

現行NISAを利用したいと思っている方は、早めに口座開設をされることをおすすめします。

まとめ:

今回は、新NISAと現行NISAの違いを徹底比較して、どちらのNISAを始めるべきなのかをご紹介しました。

新NISAと現行NISAの違いについては以下の通りです。

どちらからスタートするのかは、その人の目的や資産などによって決めたら良いと思います。

ただ、現行NISAは2023年までに終わるので、現行NISAの年間投資枠分が使えるのは2023年いっぱいです。

投資枠を少しでも増やしたいと思っている方は、現行NISAの口座開設をしておくのが良いと思いますよ♪

最終的に、運用するのは自分なので、自分で考えて良い決断をしてもらえたら幸いです(^O^)/

どうしても自分で決めるのが難しい場合、専門家に相談されるのがおすすめです。

お金の診断・相談サービスを利用されたりすると良いですよ!!

{kind=link}