ジュニアNISAとは、未成年者(0歳~17歳)を対象とした非課税投資制度です。

ジュニアNISA口座で購入した金融商品の配当金や譲渡益が、5年間非課税となります。

この記事では、ジュニアNISAを初心者向けに概要・仕組み・注意点・口座開設方法などを分かりやすくまとめました。

また、ジュニアNISAは2023年いっぱいで廃止となります。「2024年以降のジュニアNISAがどうなるのか?」についても解説しております。

ジュニアNISAが気になっている方やジュニアNISAのことをもっと知りたい方は参考にしてください。

この記事に書いている私は投資の専門家ではありませんので、参考資料などを見て個人的見解でまとめています。その点、ご理解いただけたら幸いです。

ジュニアNISAが気になって始めようか迷っている方は、とりあえずジュニアNISA口座は解説されるのをおすすめします!!

ジュニアNISAの概要

- 対象者:0歳~17歳以下の未成年者

- 非課税投資枠:年間80万円

- 非課税期間:最長5年間

- 払出し制限:18歳になるまで

対象者:0歳~17歳の未成年者

ジュニアNISAは、未成年者(0歳~17歳以下)を対象とした非課税投資制度です。

0歳~17歳以下の未成年の方(日本国内在住)が利用できる制度となっています。

非課税投資枠:年間80万円

ジュニアNISAでは、年間80万円の非課税投資枠が設定されています。

年間80万円を超える投資を行うと、超えた分は非課税の対象外となります。

非課税期間:最長5年間5年経過後は、通常の課税対象となります。

ジュニアNISAで購入した金融商品の配当金や譲渡益は、最長5年間非課税となります。5年経過後は、通常の課税対象となります。

ただ、未成年の場合、18歳までは非課税で保有できます。

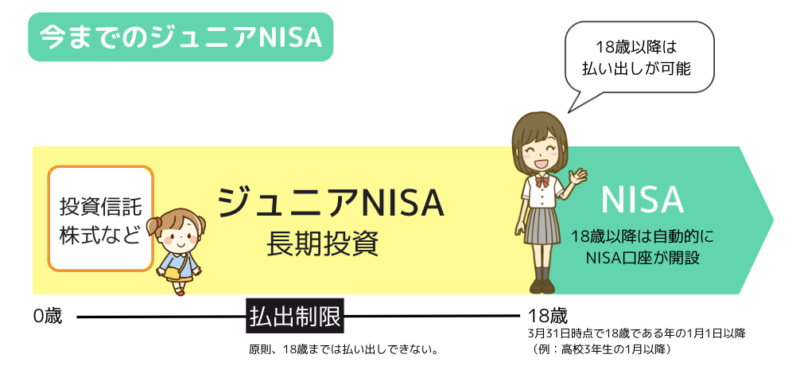

払出し制限:18歳になるまで

ジュニアNISA口座で購入した金融商品は、18歳になるまで払い出しができません。

18歳になる前に払い出すと、非課税の対象外となり税金がかかります。

ジュニアNISAの仕組み

ジュニアNISA口座で運用することのできる資金は、口座開設者本人(未成年者)の資金に限定されます。

ジュニアNISAで購入できる金額(非課税投資枠)は年間80万円までです。

口座開設者が18歳になるまでにジュニアNISA口座から払出しを行う場合は、過去の利益に対して課税され、ジュニアNISA口座を廃止することになります。

ジュニアNISA口座は、証券会社で開設できます。

口座開設には、マイナンバーカードと法定代理人(保護者など)の本人確認書類が必要です。

ジュニアNISA口座で購入できる金融商品は、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN、国内・海外REIT、新株予約権付社債(ワラント債)です。

これらの金融商品の配当金や譲渡益が、5年間非課税となります。

ジュニアNISAの資産運用の考え方

ジュニアNISAは、子どもの教育資金を準備するための制度です。そのため、長期的な資産形成を視野に入れた運用が重要です。

ジュニアNISAで投資を行う際には、以下のような点に注意しましょう。

- リスクを抑えた運用を心がける

- 分散投資を行う

- 長期的な視点で運用する

ジュニアNISAは、子どもの将来のために資産形成をサポートする有効な制度です。

しかし、制度のメリットとデメリットを十分に理解した上で、計画的に運用することが大切です。

ジュニアNISAの注意点

- ジュニアNISA口座は、1人1口座に限られる

- ジュニアNISA口座で購入した金融商品は、18歳になるまで払出し不可

- ジュニアNISA口座は、口座開設者本人の資金でしか運用不可

- 他の証券会社に変更することができない

- 新規投資は2023年まで(制度廃止)

ジュニアNISA口座は、1人1口座に限られる

1人の未成年者につき、ジュニアNISA口座は1口座しか開設できません。

そのため、すでにジュニアNISA口座を開設している未成年者がいる家庭では、新たにジュニアNISA口座を開設することはできません。

ジュニアNISA口座で購入した金融商品は、18歳になるまで払出し不可

ジュニアNISA口座で購入した金融商品は、原則18歳になるまで払い出しができません。18歳になる前に払い出すと、非課税の対象外となり、税金がかかります。

ただし、以下の場合には、18歳になる前に払い出すことができます。

- 災害等やむを得ない事由により、生活に困窮する場合

- 教育資金として、教育費の支払いに充てる場合

ジュニアNISA口座は、口座開設者本人の資金でしか運用不可

ジュニアNISA口座は、口座開設者本人の資金でしか運用できません。

親や祖父母などの資金を投入することはできません。

他の証券会社に変更することができない

ジュニアNISA口座は、他の証券会社に変更することができません。

そのため、ジュニアNISA口座を開設する際には、口座開設先の証券会社を慎重に選ぶ必要があります。

わたしは証券会社選びに失敗して後悔しました。わたしのようにならないようにしてください。

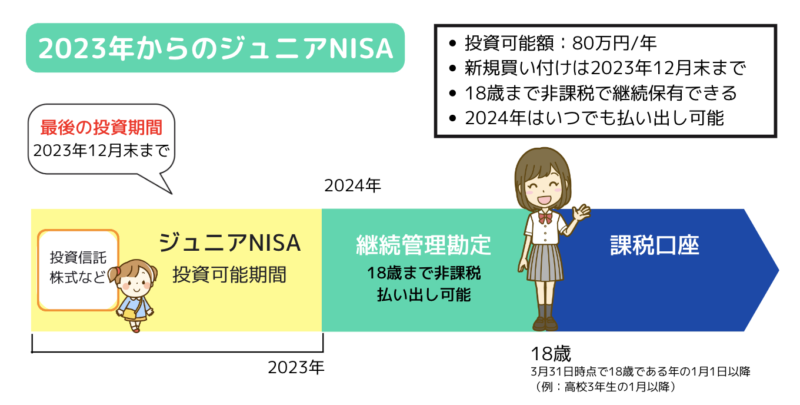

新規投資は2023年まで(制度廃止)

ジュニアNISAの制度は、2023年いっぱいで廃止となります。

ですので、ジュニアNISAを利用したい場合は、新規口座は2023年9月いっぱいとなっております。

参考:【2023.9月まで】ジュニアNISA新規口座開設は急いで!

金融商品の購入は、2023年いっぱいは買い付けができます。

まだジュニアNISAをしていなくて迷っている方は、ひとまずジュニアNISAの新規口座開設だけは済ませておくのがおすすめです。

2024年以降のジュニアNISAはどうなる?

2024年以降は、ジュニアNISAの新規口座開設ができなくなります。

今まで保有していたジュニアNISAの金融商品については、「継続管理勘定」というのに移行され、そのまま保有することができます。

●継続管理勘定

引用元:金融庁「NISA関連用語集」

ジュニアNISA口座で保有する金融商品について、2023年末以降に非課税保有期間が終了する場合に、口座開設者本人が18歳になるまで金融商品を保有するための非課税の勘定のことです。この勘定では新規の投資を行うことができません。

さらに、ジュニアNISAに制限緩和ができたので、ジュニアNISAで保有しているメリットが多くなりました。

- 18歳未満でもいつ引き出してもOK

- 18歳まで非課税で保有することも可能

18歳未満でもいつ引き出してもOK

2024年以降は、ジュニアNISA口座で購入した金融商品は、18歳未満でもいつでも払い出しが可能になります。

今までのジュニアNISAのデメリットは「18歳までは払い出し不可」とういことでした。

しかし今回、ジュニアNISAの廃止が決定し、「18歳までは払い出し不可」という縛りが完全になくなります。

そのため、教育資金が必要になった場合などに、早めに払い出すことができるようになります。

18歳までお金を動かせなかったのはなかなか辛かったですが、2024年からは縛りがなくなるので万が一に備えられるので助かります!

18歳まで非課税で保有することも可能

2024年以降は、ジュニアNISA口座で購入した金融商品は、18歳になるまで非課税で保有することも可能になります。

今までのジュニアNISAは、非課税期間が最長5年でした。期間終了後は、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能という状況でした。

●ロールオーバー(非課税保有期間終了時)

引用元:金融庁「NISA関連用語集」

非課税保有期間が終了した際には、一般NISA・ジュニアNISAで保有している金融商品を翌年の年間投資枠に移行(移管)することができます。この移管のことを「ロールオーバー」と呼んでいます。なお、ロールオーバー可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の年間投資枠に移すことができます。また、2023年末以降に非課税保有期間が終了した際には、ロールオーバーはできず、課税口座(特定口座・一般口座)へ移管される予定です。ただし、ジュニアNISAで保有する金融商品については、5年間の非課税保有期間終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税措置が受けられます。

しかし今回、ジュニアNISAの廃止が決定し、「非課税期間の最長5年」という縛りがなくなり、18歳まで非課税で保有することが可能となりました。

ジュニアNISAの始め方

ジュニアNISAを始めるには、以下の手順で行います。

- 金融機関でジュニアNISA口座を開設する。

- 口座開設時に、非課税投資枠を申請する。

- 非課税投資枠内で金融商品を購入する。

ジュニアNISAのおすすめ証券会社

ジュニアNISAを始める際は、以下のポイントを踏まえて、証券会社を選ぶとよいでしょう。

おすすめの証券会社としては、以下のようなものが挙げられます。

- 楽天証券

- SBI証券

- マネックス証券

- auカブコム証券

- 松井証券

上記の中でも特にジュニアNISA口座開設でおすすめしたいのは、「楽天証券」です。

楽天証券がおすすめの理由

- 毎月100円から投資ができる

- 取引手数料が安い

- 豊富な投資信託ラインナップ

- 投資信託の自動積立が便利

- 楽天ポイントを貯めながら投資ができる

ジュニアNISA口座開設なら、楽天証券がおすすめです!!

ジュニアNISAのよくある質問

ジュニアNISAと学資保険はどっちがいい?

ジュニアNISAと学資保険は、どちらも子どもの教育資金を準備するための制度ですが、それぞれにメリットとデメリットがあります。

ジュニアNISAのメリットは、非課税期間が長く、投資の幅が広いことです。デメリットは、18歳になるまで払出しができません。

2023年までで制度が廃止になり、「18歳になるまで払出し不可」の制限緩和が行われ、2024年からは18歳未満でもいつでも払い出しOKに変わります。なので、ジュニアNISAを保有するメリットが増えました!

学資保険のメリットは、万が一の死亡や高度障害状態になった場合に、死亡保険金や高度障害保険金が支払われることです。デメリットは、解約時に解約返戻金が減る可能性があることです。

具体的な状況によってどちらが適しているかは異なりますが、長期的な視点で教育資金を準備したい場合は、ジュニアNISAがおすすめです。

ジュニアNISAとNISAの違い

ジュニアNISAとNISAは、どちらも非課税投資制度ですが、以下のような違いがあります。

| 項目 | ジュニアNISA | NISA |

|---|---|---|

| 対象者 | 0歳~17歳以下の未成年者 | 成人者(18歳以上) |

| 非課税投資枠 | 年間80万円 | 年間120万円 |

| 非課税期間 | 5年間 | 5年間 |

| 払出し制限 | 18歳になるまで | 運用商品の売却をしいつでも自由に引き出し可能 |

ジュニアNISAは、子どもの教育資金を準備するための制度として活用されるのに対し、NISAは、老後資金や資産形成のための制度として活用されることが多いです。

NISAに関しても、2024年からは新NISAがスタートするので、非課税投資枠や非課税期間が変わります。

ジュニアNISAとつみたてNISAの違い

ジュニアNISAとつみたてNISAは、どちらも非課税投資制度ですが、以下のような違いがあります。

| 項目 | ジュニアNISA | つみたてNISA |

|---|---|---|

| 対象者 | 0歳~17歳以下の未成年者 | 成人者(18歳以上) |

| 非課税投資枠 | 年間80万円 | 年間40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 払出し制限 | 18歳になるまで | 運用商品の売却をしいつでも自由に引き出し可能 |

ジュニアNISAは、子どもの教育資金を準備するための制度として活用されるのに対し、つみたてNISAは、長期的な資産形成のための制度として活用されることが多いです。

NISAに関しても、2024年からは新NISAがスタートするので、非課税投資枠や非課税期間が変わります。

を対象とした非課税投資制度です。 ジュニアNISA口座で購入した金融商品の配当金や譲渡益が、5年間非課税となります。 この記事では、ジュニアNISAを初心){kind=link}